Notícias

O ICMS foi aprovado, e agora?

O ICMS acaba de ser aprovado e já está causando dúvidas e inquietações em nossos empreendedores. Que tal entender um pouco mais sobre essa regra e descorbrir como ela pode afetar o seu negócio ?

A burocracia em torno do sistema tributário brasileiro não é nenhuma novidade – inclusive, o tema já foi foco de inúmeras discussões e debates na sociedade. O impacto nas empresas é enorme: de acordo com o IBPT, mais de 1000 novas normas tributárias são criadas todos os meses, desde 1988. Tudo isso, somado à complexidade da legislação brasileira, torna o Brasil um ambiente hostil para qualquer empreendedor.

Em tempos de crise, espera-se que o Governo estimule o crescimento das empresas e, consequentemente, a economia do país. Porém, iniciamos 2016 na contramão, com mais mudanças e complicações, que, desta vez, impacta fortemente as empresas de e-commerce, em relação ao recolhimento do ICMS interestadual.

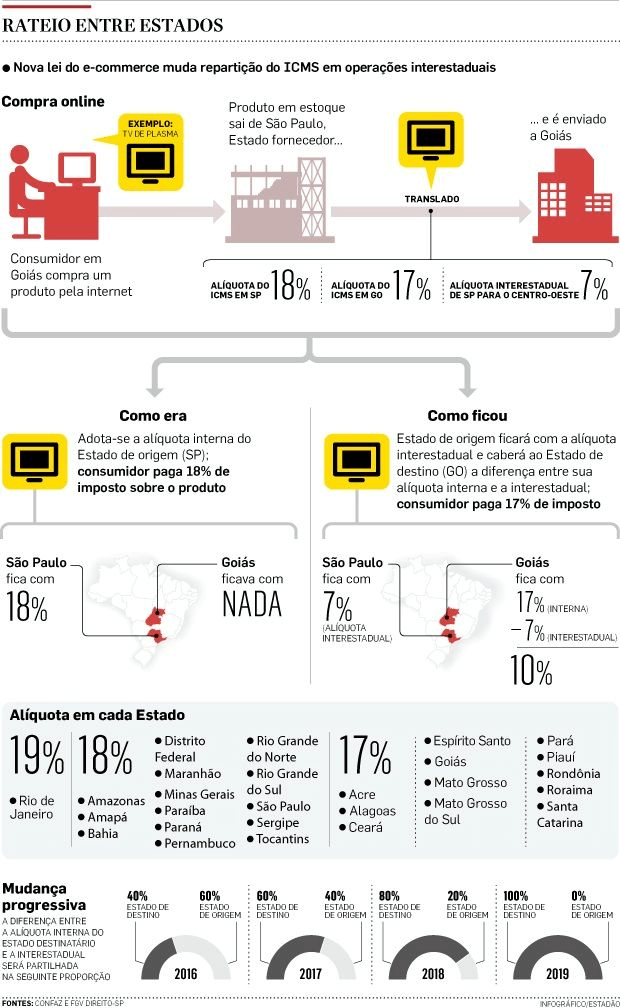

A NOVA REGRA

Desde 1º de janeiro de 2016, entraram em vigor novas regras para a arrecadação de ICMS. Até o fim de 2015, o imposto era recolhido integralmente ao Estado de origem das mercadorias. A nova mudança (emenda constitucional 87/2015) determina a repartição gradativa da cobrança de ICMS entre os estados de origem e destino.

Esta era uma demanda de estados, como os do nordeste, que perdem arrecadação por não serem os grandes centros de origem das mercadorias.Em outras palavras, sua população comprava, mas o imposto não gerava benefícios para o seu estado, mas sim para o estado produtor.

O infográfico publicado pelo Estadão resume as principais mudanças:

IMPACTO NA VIDA DOS EMPREENDEDORES

A nova proposta pretende resolver a demanda dos estados e tornar a arrecadação mais justa, mas para isto cria mais burocracia na vida do empreendedor. Já vimos depoimentos emblemáticos de alguns dos milhares de empreendedores que são impactados por essa mudança, como o Thiago Fiorin, o Igor Gaelzer e o Silvano Spiess.

O principal problema enfrentado por eles é a complexidade tributária gerada e o impacto nos seus custos e nas suas operações, fatores que podem até inviabilizar os seus negócios. Alguma das principais questões enfrentadas pelos emprendedores:

O empreendedor precisa ter uma inscrição estadual para cada estado que for vender ( o que nem sempre é simples de ser feito, além de gerar custos). Além disso, não existe padronização e em cada estado se tem diferentes campos para preencher, deixando o processo mais difícil de ser feito;

- Mesmo que o empreendedor seja um optante pelo Simples Nacional, ele ainda terá que lidar com mais uma obrigação acessória, tendo assim que gerar mais uma guia para pagar a diferença da alíquota entre os estados. Além da burocracia, aumenta o seu custo, indo contra os direitos de tratamento diferenciado para as micro e pequenas empresas;

- Para cada venda feita a outro estado, o empreendedor precisará entrar nos sistemas de emissão de guias de pagamento (diferente para cada estado), imprimir, pagar a guia e anexá-las à NF do produto, antes de despachá-lo para o comprador. O governo não oferece um sistema automatizado para fazer isto, o que onera ainda mais a operação do empreendedor;

- O empreendedor precisará de mais capital de giro, pois anova medida aumenta a carga tributária em até 11%, dependendo do estado de destino. O conselho do tributarista Marcos Tavares Leite é que o empreendedor recolha o imposto no ato da nota, antes do pedido ser faturado;

- O Estado transferiu para o empreendedor a responsabilidade de não apenas recolher a parte do imposto do consumidor de outro estado, como realizar todos os cálculos devidos, sujeitando-os aos custos das mudanças necessárias e riscos de cálculos errados ou omissões. Isso acarreta em mais custos e riscos para o empreendedor;

- Por fim, as grandes empresas terão dificuldades técnicas e financeiras para se adaptarem. No entanto, para o pequeno e médio empreendedor, essa adaptação, além de cara, pode inviabilizar a sua operação, fazendo com que ele não consiga crescer ou até mesmo precise fechar o seu negócio

O QUE PODE SER FEITO PARA RESOLVER ESTE PROBLEMA

As modificações impostas pelas novas regras de ICMS fazem com que empresas tenham que investir tempo e dinheiro consideráveis em escritórios e ou áreas contábeis internas, apenas para compreender tantas mudanças. Ou pior ainda: para se livrarem da dificuldade, algumas acabam operando na informalidade. Além disso, as pequenas e médias empresas são as que mais sofrem com a burocracia, pois com uma estrutura enxuta, muitas vezes deixam de focar no negócio para resolvê-la. A emenda é inconstitucional, afetando diretamente o Simples, além de gerar uma enorme complexidade tributária.

A burocracia também impacta os governos. Muitos estados, além de não atenderem a demanda mensal de fiscalização, por exemplo, agora tem que se preocupar também em fiscalizar estas operações e, eventualmente, contar com o suporte dos outros estados. Ou seja, o processo atual também aumentará custos do governo.

A ENDEAVOR ACREDITA QUE O BRASIL PRECISA DE UM SISTEMA TRIBUTÁRIO SIMPLES E EFICIENTE, QUE, ALÉM DE ARRECADAR O SUFICIENTE PARA QUE O ESTADO TENHA CONDIÇÕES DE PRESTAR SEUS SERVIÇOS, PERMITA QUE AS EMPRESAS CRESÇAM.

É importante que haja uma divisão justa dos tributos interestatudais, mas o problema é a maneira como tudo está sendo executada. Mais do que isso, as constantes mudanças nas obrigações acessórias e atualizações de alíquota forçam o empreendedor a gastar energia no que não é produtivo.

Com um sistema tributário eficiente, os empreendedores deixarão de investir tempo e esforço para entender a complexidade do sistema e irão se preocupar com o que de fato importa: oferecer produtos de qualidade, ser competitivo, buscar novas tecnologias, e, consequentemente, gerar mais empregos para o país.

No caso da emenda 87/2015, algumas soluções são necessárias para evitarmos maiores danos aos empreendedores:

- Que o Confaz e o Ministério da Fazenda acatem as sugestões propostas pelo Sebrae, apontadas no ofício de 20 de janeiro de 2016, principalmente no que se refere a revisão do artigo 9 do convênio 93/2015. Assim, as empresas optantes pelo Simples Nacional não serão impactadas pela emenda 87/2015. O rateio do ICMS entre os estados provenientes do simples deve ser decidido pelo Comitê Gestor do Simples Nacional.

- Que o Governo invista em tecnologia e sistemas de dados integrados, não impondo assim a burocracia para os empreendedores, mas sendo ele o responsável por fazer os repasses das alíquotas entre os estados, como também é sugerido pelo ofício. Todas as empresas submetidas ao convênio 93/2015, sejam elas optantes ou não pelo Simples, devem ter o seu pagamento de tributos em uma guia automaticamente calculada por um sistema do governo

O QUE VOCÊ PODE FAZER?

Sabemos que existem diversas outras questões sobre burocracia e tributação que devem tomar a sua atenção, mas achamos muito importante que você, empreendedor, tome ação neste momento, para que o Brasil não perca mais uma batalha contra a burocracia. Veja 4 coisas que você pode fazer agora:

- Enviar uma mensagem direta ao Confaz (https://www.confaz.fazenda.gov.br/contato)

a) título: Reveja a regulamentação da emenda 87/2015!

b) sugestão de texto: Olá, sou empreendedor e a nova regulamentação da emenda 87/2015 afeta diretamente o meu negócio, com uma burocracia e complexidade que me impedem de crescer e gerar empregos. Gostaria que o Confaz revisasse as regras do jogo para que o meu negócio e os de outros milhares de empreendedores possam continuar contribuindo para o desenvolvimento do Brasil.

- Divulgue este artigo nas redes sociais e use a frase: “Presidente Dilma, por favor reveja a emenda constitucional 87/2015 para que a nova regulamentação do #confaz não traga ainda mais burocracia para o empreendedor”

- Grave um vídeo ou escreva o seu depoimento nas redes sociais. Conte para gente como a nova regra impacta negativamente o seu negócio. Use as Hashtags #confaz #icms. Marque outros empreendedores que também sofrem com isso e peça para eles fazerem o mesmo.

- Mande uma mensagem direta para o Governador e para o deputado do seu estado, pedindo para que a regulamentação da emenda seja revista.

Links Úteis

Indicadores de inflação

| 08/2024 | 09/2024 | 10/2024 | |

|---|---|---|---|

| IGP-DI | 0,12% | 1,03% | 1,54% |

| IGP-M | 0,29% | 0,62% | 1,52% |

| INCC-DI | 0,70% | 0,58% | 0,68% |

| INPC (IBGE) | -0,14% | 0,48% | 0,61% |

| IPC (FIPE) | 0,18% | 0,18% | 0,80% |

| IPC (FGV) | -0,16% | 0,63% | 0,30% |

| IPCA (IBGE) | -0,02% | 0,44% | 0,56% |

| IPCA-E (IBGE) | 0,19% | 0,13% | 0,54% |

| IVAR (FGV) | 1,93% | 0,33% | -0,89% |

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 5.8061 | 5.8071 |

| Euro/Real Brasileiro | 6.1162 | 6.1312 |

| Atualizado em: 14/11/2024 00:02 | ||